近期,机构调查与研究A股上市公司的步伐加快。利亚德、东山精密、聚飞光电、兆驰股份、奥拓电子、瑞丰光电、等LED企业相继接受调研,在接受机构调研时,他们都透露了哪些重要信息?

2020年11月11日,利亚德发布了重要的公告,11月9日利亚德接待方正证券、信诚基金-上海等29家机构调查与研究,接待人员为董事会秘书兼副总经理 李楠楠,投资者关系专员刘阳。

会议中,公司董秘李总对公司目前经营情况及MicroLED进展进行了介绍,并回答了投资者的提问。

2020年1-9月,公司实现营业收入44.87亿元,实现净利润3.16亿元,其中7-9月营业收入为15.89亿元,7-9月纯利润是0.9亿元。

第三季度营业收入环比第二季度营收下降5.79%,主要是夜游和文旅板块由于项目结算推迟导致确认收入减少,海外疫情问题造成海外收入持续下降。第三季度净利润环比第二季度下降幅度较大,根本原因是包括:(1)第三季度,由于夜游和文旅板块确认收入减少,境内营业收入环比减少6.77%,海外疫情导致营业收入环比减少3.16%,致使公司总体营收减少9,746万元;(2)第三季度,智能显示保持原有毛利率水平,环比增0.68%,但夜游和文旅由于项目结算原因毛利率环比下降明显,致使第三季度毛利率环比下降2.66%;(3)由于新产品新技术的投入,研发费用增加1,088万元;(4)汇兑损失环比增加2,843万元;(5)政府救助减少1,234万元;(6)虽疫情好转,销售活动增加,由此产生的销售费用相应增加1,049万元。

2020年1-9月,智能显示营收实现34.92亿元,占比进一步提升至78%。小间距国内渠道产品虽然受到疫情影响,但形成的收入基本与上年同期持平,且毛利率水平仍保持在20%以上。三季度,消费电视初步形成收入,PLANAR品牌影响力进一步扩大。

公司与台湾晶元光电合资设立利晶微电子--全球首家MicroLED显示量产基地已于10月29日正式投产并举办仪式。投产仪式上,利亚德、晶元光电、利晶宣布成立MicroLED研究院并发布行业技术白皮书的第1卷--《MicroLED显示技术和应用白皮书》。研究院的成立旨在结构化整合三方资源,实现优势互补,协同开发,共享研究成果,包括现有或未来产生的相关知识产权等,并负责交付研究成果于利晶量产基地实现应用落地。白皮书的最最大的目的是明确界定MicroLED的定义和标准,为行业可持续发展提供导向支撑。

MicroLED的应用包括两个方向:一是背光应用,二是自发光应用。利晶的投产将分三个阶段推进:首个阶段,大尺寸MicroLED商显产品及家庭影院,以及MiniLED背光产品,大多数都用在PAD、笔记本电脑、电竞屏等;第二阶段,应用场景范围拓展至AR、VR等特定应用领域,手表、眼镜等;第三阶段,MicroLED将开始渗透电视等大众消费型电子市场。目前是首个阶段。首期投放期为2020-2022年,预计2022年达产后产能将达到自发光模组1600kk/月,背光模组20000套/月。

公司于7月15号全球发布40英寸2k(P0.4)、54英寸2k(P0.6)、67英寸2k(P0.7)、81英寸2k(P0.9)四款量产MicroLED商用显示产品,其中40英寸2k(P0.4)为全球LED最小间距显示产品。发布以来已陆续形成订单并交由利晶进行生产。从利晶目前产能来看,订单比较饱和,计划将于明年上半年进行扩产。

截至三季度末,NATURALPOINT,INC.的100%股权已重组至北京虚拟动点,至此,公司VR体验板块重组工作全部完成。接下来将进行激励股改等,预计明年根据政策情况申报。

答:目前需求集中在大规模的公司客户或政府部分,单个规模不会太小,别的客户还需要一段时间的培育,大概明年做计划时对市场的需求量会有更明确的判断。

答:这两年文旅板块确实也受到了去杠杆政策的影响,今年又遇到疫情,很多项目的实施都被推迟了。假如没有这一些因素的影响,正常文旅板块每年保持20%的增长是能轻松实现的,因为公司所做的文旅项目是采用声光电的技术、VR/AR场景等高科技手段打造的新型体验项目,实施后能很快带来效益,所以客户有动力去做,现阶段的情况是需求暂时被压制。

11月9日,东山精密接受奇点资产特定对象调研,接待员是董事会秘书冒小燕。

答:Multek公司在2018年下半年并表,公司对其业务及内部组织架构进行了调整和优化,做了内部整合和管理上的整合。目前我们通过实施产品聚焦、客户聚焦等策略,基本的产品分别应用于HDI、通讯、数通等领域。

答:因为疫情的原因,公司上半年还是有些影响的,下半年的三季度公司基本的产品受大客户新产品的推迟的影响,相比去年同期,新品收入占比减少,但是从大客户新品备货来看,我们对今年四季度及明年一季度的市场情况充满信心问题。

答:公司将聚焦三大主业,PCB(含FPC)、显示(含LED封装、TP和LCM)、和精密制造。问题4:怎么样看待软板(FPC)行业的发展?答:公司看好未来FPC行业的成长空间,随着消费电子终端、手机、可穿戴设备等产品的增加,FPC需求量也将随之增加。

11月3日,聚飞光电接待成泉资本等共9家机构调查与研究,接待人员是聚飞光电董事会秘书于芳。

答:研发方面坚持技术创新,生产上持续改进,管理上采取精益管理、重视战略规划,持续提升企业内部管理上的水准,使公司在产品的质量及成本管控方面优势较为突出,同时优质的产品的质量及周到的配套服务,充分实现用户需求,使公司大客户认可度较高,客户的粘性也较大。经营稳健,不盲目增加产能,在持续增加原有业务市场占有率的同时,不断拓展新业务。目前公司的收入结构更为多元化,新业务快速增长,公司将努力使新产品和新领域的业务成为新的利润增长点。

2、问:聚飞如何看待Mini LED市场,未来是否会对公司的业绩产生积极影响?

答:Mini LED是公司拓展的一项新业务,也是公司未来重点投资的方向之一。Mini LED、Micro LED顺应高品质图像及节能概念,未来将产生巨大的市场需求,公司的Mini LED模组采用COB或COG两种方案。

答:惠州及芜湖的生产基地,目前主要是用于LED产品的扩大再生产。惠州子公司主要服务于华南、海外地区的客户,芜湖子公司主要服务于华北、华东地区的客户。

答:Mini背光模组的价格和终端产品相关,具体要根据终端产品的尺寸,应用场景和产品定位。尺寸越大、分区越精细,相对应成本也就越高。

答:公司的经营风格一向稳健,根据市场需求情况逐步扩充产品生产线。当前新建厂房已按计划陆续实施装修,正在为迎接新产品的应用做好全面准备工作。

答:车用LED业务近两年发展迅速,车用产品技术要求更高,客户对车用产品的质量要求高、验证周期长。2018年公司的车用LED产品已正式通过国际汽车电子协会AEC-Q102可靠性质量验证规范许可。其中车用背光LED已通过群创、友达、天马、京东方等模组厂,广泛应用于国内各大终端主机厂的仪表和液晶显示屏,车用照明LED已进入了奇瑞、比亚迪、江淮等供应链体系。

答:财务费用增加主要是因为2020年发行可转债计提的财务费用,以及外币汇率波动造成的汇兑损失。

答:TCL 华星全球显示生态大会(DTC 2020)上展出的142英寸IGZO玻璃基主动式Mini LED显示屏直显产品,由聚飞提供。公司本次制造Mini LED没有使用返修工艺,转移良率高达99%以上。该产品采用玻璃基板而非PCB板,与常规的4合1SMD产品不同,聚飞是把LED芯片直接封装在玻璃基板上。在驱动方式上,采用的是IGZO玻璃基主动式驱动。除了MiniLED 直显产品外,聚飞也已陆续向TCL华星交货Mini LED背光产品。

答:公司除了对传统背光、照明产品的持续研发投入外,同时加大了车用、Mini、Micro、红外及其他新产品的研发,致力于按客户的真实需求研发新产品。

答:Mini LED 背光是传统背光的技术迭代,能显示更高亮度、更高对比度、更高鲜艳度的高品质图像,可以在电视、智慧屏、电竞、车载、高端笔电等平板显示产品上应用,市场需求量大。

2020年11月02日,兆驰股份接待方正证券北京证券资产管理分公司等共12家机构调研,接待人员是副董事、兆驰光元总裁全劲松,副总经理、董事会秘书方振宇。

我们认为液晶电视ODM行业目前呈现出以下几方面的发展趋势: 1. 头部企业的集中度会持续提高,规模化的优势在整个制造行业都在不断加强; 2. 国内厂商在技术和精细化管理能力方面的能力和优势持续增强,工程师红利带来的信息化和自动化能力提升,使得一些品牌厂商更愿意用较低成本从ODM厂商采购; 3. ODM厂商对OEM厂商份额的侵占, ODM本身具备技术、设计方面的优势。液晶电视ODM作为公司的核心业务,市占份额已由年初的全球第五上升至上半年的全球第三。三季度的部分月份全球排名上升至第二。

兆驰半导体的氮化镓LED芯片项目去年第四季度开始投产,目前蓝光芯片的月产能已达到 50 万片四寸片,今年处于产能爬坡的过程。全年来看自供比例约40%氮化镓LED芯片的销售部分,目前除了一部分供给兆驰光元之外,也在给国内厂商和台系厂商供货,韩系厂商验厂已通过。未来,随着兆驰半导体的芯片产能逐步达产,将持续加大市场开拓力度,在满足自身需求的同时,逐步打造面向国际国内的产品竞争力。

(三)今年行业内照明业务下滑,公司是否有市场需求不饱满产能利用率不足的情况?

公司的照明产品定位为中高端,今年业务量有不小的增长,但由于市场竞争激烈,产品单价下滑,因此营业额并未增长。订单方面,公司没有出现市场需求不足的情况,主要是因为公司的客户结构较为多元化,除了给国际一线厂商供货之外,还给其他客户提供一些标准化产品,淡季时可以备货。今年十月,照明市场开始逐步复苏,经过前几年我们持续的产品优化和客户结构优化,预计在市场恢复之后我们的市场地位将会更进一步。

公司目前有2500条LED封装生产线条线,明年下半年或后年上半年再加1000条线。

由于目前LED照明的渗透率较高,照明的总体市场不会有大幅增长,但随着照明技术的不断迭代和升级,新的技术会给消费者带来更舒适、更健康、更智能的体验,因此,照明市场未来会有技术升级的需求,属于消费升级的增长,不是数量的增长。

公司的Mini LED产品在背光方面, NCSP和COB两种技术路线同步走; 在直显方面, 采取一合一和多合一的技术路线。直显部分,我们在国内的出货量名列前茅,背光也与一线厂商在供货。

首先,Mini背光市场前景广阔,预计未来显示器上使用Mini LED背光会成为标配,平板也一样,电视机部分在三星索尼等企业的推动下,国内企业也会跟上,市场起量只是时间问题。

直显方面, 显示屏的点间距每年都在迭代, 越来越小。Mini直显,也在增长,由于点间距缩小后,芯片的用量呈倍数增长,所以只要增长稍微快一点, 芯片就会不够用, 公司 LED 上下游一体化的布局能够很好的降低对上游芯片厂商的依赖。

奥拓电子2020年11月03日发布消息,2020年11月02日公司接待淡水泉等共6家机构调研,接待人员是董事会秘书孔德建,投资者关系总监马璐,接待地点奥拓电子总部会议室。

20多年来,公司一直深耕金融领域,持续不断为银行提供IT软硬件及服务,至今,已建立起遍布全国的营销、服务网点,服务过的中国大陆银行及电信网点已经接近7万家,并响应国家“一带一路”倡议,开始向海外拓展金融科技业务。20多年的深耕与持续投入,使得奥拓电子在智慧银行解决方案、智能营业厅等领域成为领军企业。2019年以来,奥拓电子为中国建设银行、中国工商银行、光大银行、中国电信等国内众多银行和电信机构打造了一批5G智能网点,在业内引起了很大的反响,进一步巩固了奥拓电子在金融科技行业的市场地位。近日,公司还与广电运通合作,在银行、交通、电信等金融科技领域开展合作,提升人工智能技术运用水平,联合投标及合力促进重大项目实施,共同制订行业相关标准,创造互利共赢。

近日,奥拓金融信息服务链首个应用场景“基于区块链的电子对账系统”成功获得国家网信办区块链信息服务备案。公司已开始结合区块链技术,探索DCEP(中国央行数字货币)的相关运用场景。在此之前,公司已取得了一批知识产权,包括《基于区块链技术的电子对账系统软件V1.0》、《基于区块链技术的理财双录软件V1.0》《翰明智能化自助平台软件V1.0》、《基于区块链技术的电子存证软件》等多个软件著作权证书。并于2018年入选胡润区块链企业排行榜TOP50。

传统的小间距应用场景主要有体育赛事、机场大交通、体育赛事、户外广告等领域外,Mini LED除了可以替代原有的小间距应用场景外,还拓展了会议室、指挥控制中心、教育机构、电视演播室背景屏、电影拍摄背景屏等领域。公司2020年Mini LED显示产品订单显著增长,尤其是电视台摄影棚和影视拍摄场景的订单,2020年仅上半年合计约0.66亿元,订单金额已是去年全年该类场景的10倍有余,产品应用于土耳其、美国、克罗地亚等多地电视台及好莱坞电影拍摄。此外,公司研发的远程会议一体机自年中推出后订单迅速增加。

3、与同类公司相比,公司在金融科技、LED显示方面的毛利率高于同行业企业水平,原因是什么?

多年来,公司保持较好的毛利率水平,核心原因主要是注重研发,能够为高端客户提供真正满足其需求的软硬件产品及服务,通过技术创新提升产品利润空间。其中,“软硬结合”的系统集成能力是公司的核心竞争力之一。在软件方面,奥拓电子是行业中少有的重视软件开发的企业,这也是奥拓电子有别于同行业大多数竞争对手的特别之处。现在,奥拓电子研发员工占比达到30%,其中从事软件开发的员工占到总研发员工的近一半。20多年来,奥拓电子取得了130多项软件著作权,并为各类银行提供了2100多项定制化软件。包括金融科技业务的智慧银行精准营销与智能播控平台、智能大堂助理、智能排队系统集中管理平台、综合信息发布系统等,LED显示业务的大雄鹰LED编播软件、金麒麟综合播控平台、蓝孔雀数字媒体播控平台系统等。此外,公司自主研发4K、8K、64K图像控制系统,可满足超高清、超极清显示的要求,达到行业领先水平。

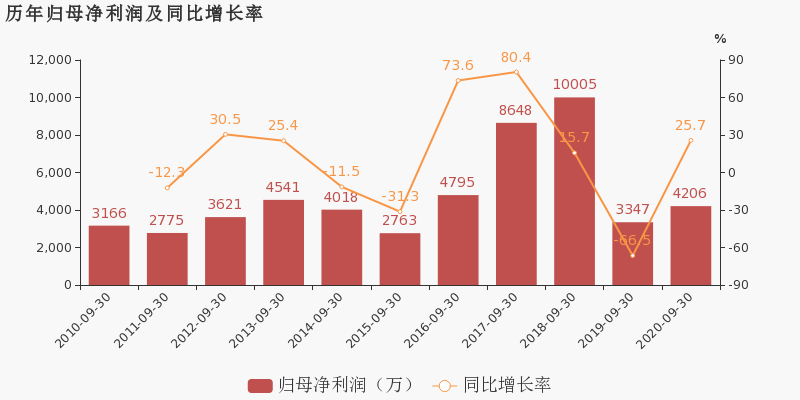

2020年10月30日瑞丰光电接待财通基金等共7家机构调查与研究,接待人员是财务总监陈永刚,董事会秘书刘雅芳,副总经理、CTO裴小明,证券事务代表康翔,接待地点电话会议。

随着国内疫情的控制,经济环境向好,公司订单逐渐恢复,产能利用率持续拉升,公司第三季度业绩情况有所好转。

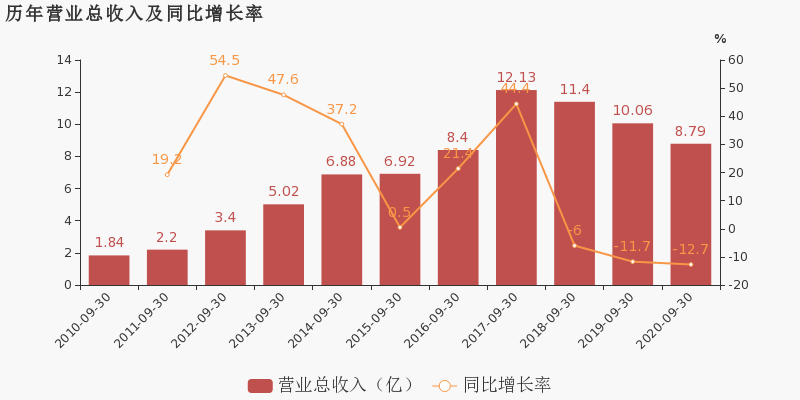

公司第三季度(7-9月)实现营业收入3.63亿元,较上年同期上升3.37%,归属于上市公司股东的净利润1,605万元,较上年同期上升497%。

公司前三季度(1-9月)实现营业收入8.79亿元,较上年同期下降12.69%。归属于上市公司股东的净利润4,206万元,较上年同期上升26%。

公司拟进行非公开发行募集资金6.99亿元用于扩产其中Mini LED预计总投资4亿元,RGB全彩LED预计总投资3.1亿元,Micro LED研发中心预计投资5,800万元,合计总投资7.78亿元,其中募集资金6.99亿元。报告期内,非公开发行方案经深交所审核通过,公司积极地推进注册流程。

目前Mini LED背光模组主要成本是在芯片和板材上,因此,未来Mini LED背光模组降价重要的因素是芯片价格和板材的价格下降,另一个因素就是随着生产技术的一直在优化,生产良率提升。

Mini LED背光电视对标的是OLED电视,在色彩显示上也能够和OLED媲美,且性价比和常规使用的寿命更具优势。因此,Mini LED背光电视首先面向的将是对显示效果有一定追求的中高端客户。无论是生产所带来的成本和显示效果,Mini LED背光电视和普通电视有差别。随着规模化生产,预计终端产品价格会下沉,从初期的中高端逐步过渡到中端。

目前公司与多家客户积极合作,部分合作开发项目已经进行产品送样、批量交货。

Mini LED背光产品是目前技术及应用最成熟的方向。相比OLED,采用 Mini LED背光设计的 LCD面板厚度与 OLED面板基本一致,同时,Mini LED背光产品能拥有更细致的屏幕表现以及更低的成本。综合目前的技术水平、生产所带来的成本等因素,小尺寸显示将会是OLED和Micro LED竞争的市场,而Mini LED的将侧重于中大尺寸显示,或者有常规使用的寿命要求的电竞、车载等市场。

目前国内LCD产能已居全球首位。在高端显示领域,LCD受到OLED的冲击。Mini LED背光能轻松实现分区,Mini LED背光结合LCD在显示色彩上也能够和OLED媲美,性价比和常规使用的寿命更具优势,是一个满足中高端需求的解决方案,可以某些特定的程度上制约OLED的渗透。因此,预计Mini 背光和LCD的组合和OLED将在未来长期共存。

公司将基于中长期发展规划继续对产品结构可以进行战略性调整,提升毛利水平较高的产品比重,控制了毛利水平偏低的产品比重。公司照明LED业务收入占主要经营业务收入比例在持续下降,2020年半年度,照明业务营业收入约占公司总营收的39%,第三季度依旧有某些特定的程度的下降,其他毛利率较高的产品比重在上升。

公司扩产计划主要按照每个客户的需求情况决定,本次非公开发行募集资金到位之前,公司会根据项目进度的真实的情况以自筹资金进行先行投入,并在募集资金到位后按照相关法规规定的程序予以置换,因此,不会影响企业的扩产进度。目前,公司已建成的自动化生产线具备中批量生产能力,产品良率较高。

另悉,11月4日,瑞丰光电接受申万宏源、国海证券、固禾资本等特定对象调研。

在接受调研时,瑞丰光电指出:公司子公司中科创激光在过去两年在技术和业务上均有较大的提升。2020年受疫情对中科创激的业绩冲击非常大,但随着影院的恢复营业,激光放映业务逐步得到了恢复。

对于未来Mini LED背光模组是否有降价的空间?瑞丰光电表示:未来Mini LED背光模组降价将会源自以下方面:1、方案的一直在优化,从设计上减少相关成本;2、实现标准化、规模化生产后,生产效率和良率提高;3、原材料价格的下降。

据悉,瑞丰光电同时在研项目包括玻璃基板和PCB基板两种技术路径。从长远角度,玻璃基板在平坦度、散热、成本上比PCB更具优势。但是目前玻璃基板还存在一些技术瓶颈需要攻破,良率目前还不及PCB基板高,因此公司PCB基板方案会更早出货。